Hiểu và sử dụng thành thạo Python cho phân tích dữ liệu tài chính

Python đã trở thành ngôn ngữ lập trình phổ biến nhất trong lĩnh vực phân tích dữ liệu tài chính nhờ vào các thư viện mạnh mẽ và cộng đồng hỗ trợ lớn. Trong bài viết này, chúng ta sẽ tìm hiểu cách sử dụng Python để phân tích dữ liệu tài chính một cách hiệu quả.

1. Các thư viện Python cần thiết

Để bắt đầu với phân tích dữ liệu tài chính, bạn cần cài đặt các thư viện sau:

pip install pandas numpy matplotlib seaborn yfinance scikit-learn ta-lib ccxt backtrader

2. Thu thập dữ liệu tài chính

2.1. Sử dụng yfinance

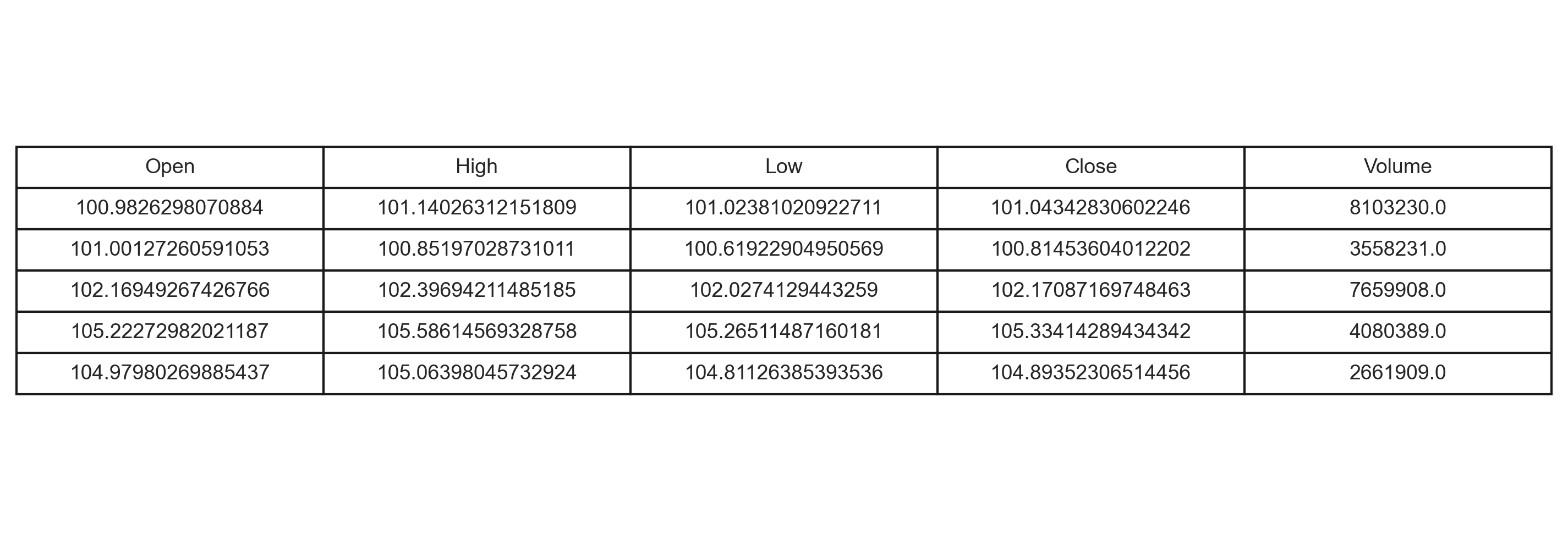

import yfinance as yf

# Lấy dữ liệu cổ phiếu Apple

aapl = yf.Ticker("AAPL")

hist = aapl.history(period="1y")

# Hiển thị 5 dòng đầu tiên

print(hist.head())

3. Phân tích dữ liệu cơ bản

3.1. Tính toán các chỉ số kỹ thuật

import pandas as pd

import numpy as np

# Tính toán đường trung bình động 20 ngày

hist['MA20'] = hist['Close'].rolling(window=20).mean()

# Tính toán RSI (Relative Strength Index)

def calculate_rsi(data, periods=14):

delta = data.diff()

gain = (delta.where(delta > 0, 0)).rolling(window=periods).mean()

loss = (-delta.where(delta < 0, 0)).rolling(window=periods).mean()

rs = gain / loss

return 100 - (100 / (1 + rs))

hist['RSI'] = calculate_rsi(hist['Close'])

4. Trực quan hóa dữ liệu

4.1. Biểu đồ giá và khối lượng

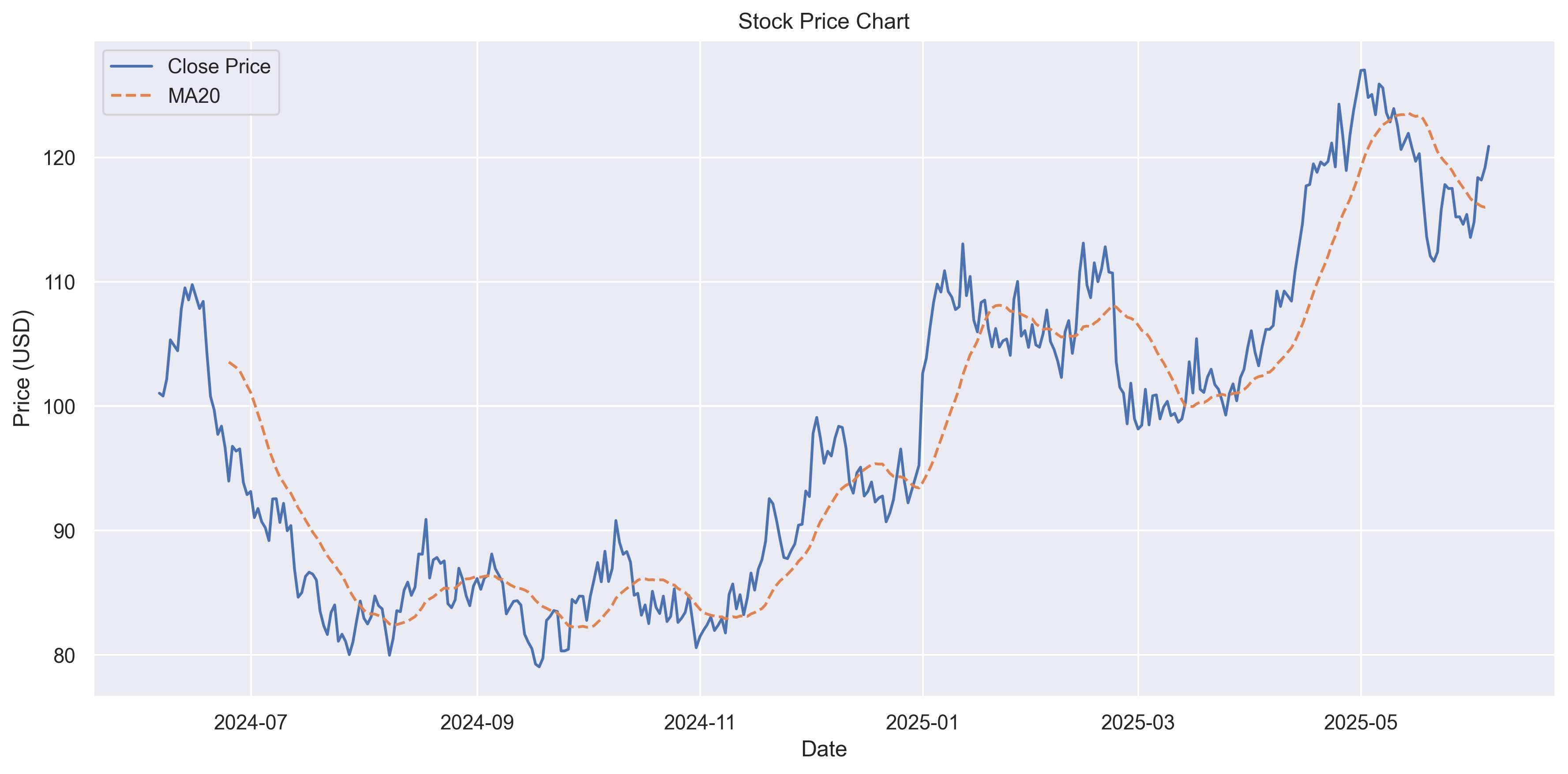

import matplotlib.pyplot as plt

import seaborn as sns

plt.figure(figsize=(12, 6))

plt.plot(hist.index, hist['Close'], label='Giá đóng cửa')

plt.plot(hist.index, hist['MA20'], label='MA20', linestyle='--')

plt.title('Biểu đồ giá cổ phiếu Apple')

plt.xlabel('Ngày')

plt.ylabel('Giá (USD)')

plt.legend()

plt.show()

5. Phân tích rủi ro

5.1. Tính toán độ biến động (Volatility)

# Tính toán độ biến động hàng ngày

daily_returns = hist['Close'].pct_change()

volatility = daily_returns.std() * np.sqrt(252) # Độ biến động hàng năm

print(f"Độ biến động hàng năm: {volatility:.2%}")

6. Xây dựng danh mục đầu tư

6.1. Tối ưu hóa danh mục đầu tư

from scipy.optimize import minimize

def portfolio_volatility(weights, returns):

return np.sqrt(np.dot(weights.T, np.dot(returns.cov() * 252, weights)))

# Tối ưu hóa danh mục đầu tư

def optimize_portfolio(returns):

num_assets = len(returns.columns)

constraints = ({'type': 'eq', 'fun': lambda x: np.sum(x) - 1})

bounds = tuple((0, 1) for asset in range(num_assets))

result = minimize(portfolio_volatility,

x0=np.array([1/num_assets] * num_assets),

args=(returns,),

method='SLSQP',

bounds=bounds,

constraints=constraints)

return result.x

7. Kết luận

Python cung cấp một bộ công cụ mạnh mẽ cho phân tích dữ liệu tài chính. Với các thư viện như pandas, numpy, và matplotlib, bạn có thể thực hiện các phân tích phức tạp và trực quan hóa dữ liệu một cách hiệu quả. Hãy tiếp tục học hỏi và thực hành để nâng cao kỹ năng phân tích tài chính của bạn.

Tài liệu tham khảo

8. Làm chủ các thư viện phân tích dữ liệu và giao dịch tự động

Phân tích dữ liệu tài chính hiện đại không chỉ dừng lại ở việc trực quan hóa hay tính toán các chỉ số cơ bản, mà còn mở rộng sang các kỹ thuật thống kê nâng cao và giao dịch tự động. Dưới đây là các thư viện mạnh mẽ giúp bạn làm chủ lĩnh vực này.

8.1. Thư viện phân tích dữ liệu nâng cao

- statsmodels: Phân tích thống kê, kiểm định giả thuyết, mô hình hồi quy.

- ta-lib: Tính toán hơn 150 chỉ báo kỹ thuật chuyên sâu (MA, RSI, MACD, Bollinger Bands, v.v.).

- scikit-learn: Học máy cho dự báo tài chính, phân loại, hồi quy, clustering.

Cài đặt nhanh:

pip install statsmodels ta-lib scikit-learn

Ví dụ: Tính chỉ báo kỹ thuật với ta-lib

import talib

import numpy as np

import pandas as pd

# Dữ liệu mẫu giá đóng cửa

close = np.random.random(100) * 100

# Tính RSI và MACD

rsi = talib.RSI(close, timeperiod=14)

macd, macdsignal, macdhist = talib.MACD(close, fastperiod=12, slowperiod=26, signalperiod=9)

print('RSI:', rsi[-5:])

print('MACD:', macd[-5:])

8.2. Thư viện giao dịch tự động

- ccxt: Kết nối API các sàn giao dịch tiền số (Binance, Coinbase, v.v.).

- backtrader: Xây dựng, kiểm thử chiến lược giao dịch tự động.

- pyalgotrade: Phân tích và kiểm thử chiến lược giao dịch.

Cài đặt nhanh:

pip install ccxt backtrader pyalgotrade

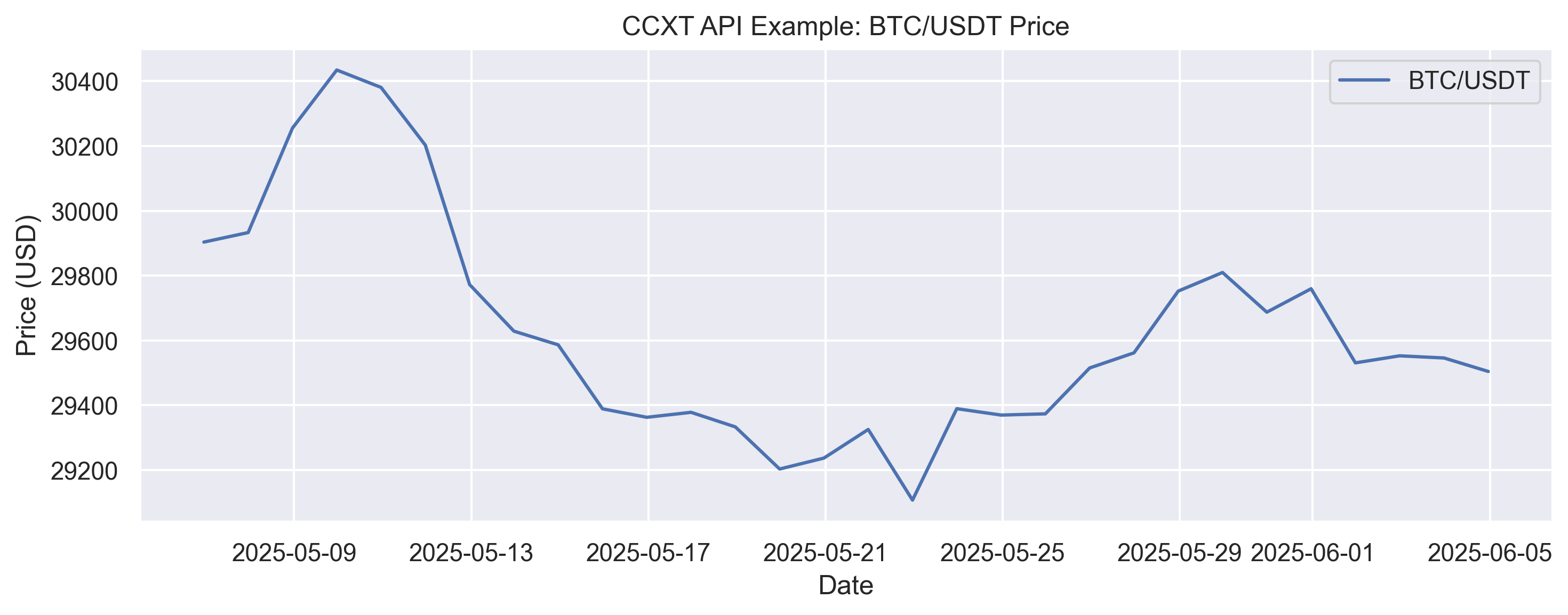

Ví dụ: Kết nối API sàn với ccxt

import ccxt

# Kết nối tới sàn Binance

exchange = ccxt.binance()

ticker = exchange.fetch_ticker('BTC/USDT')

print(ticker)

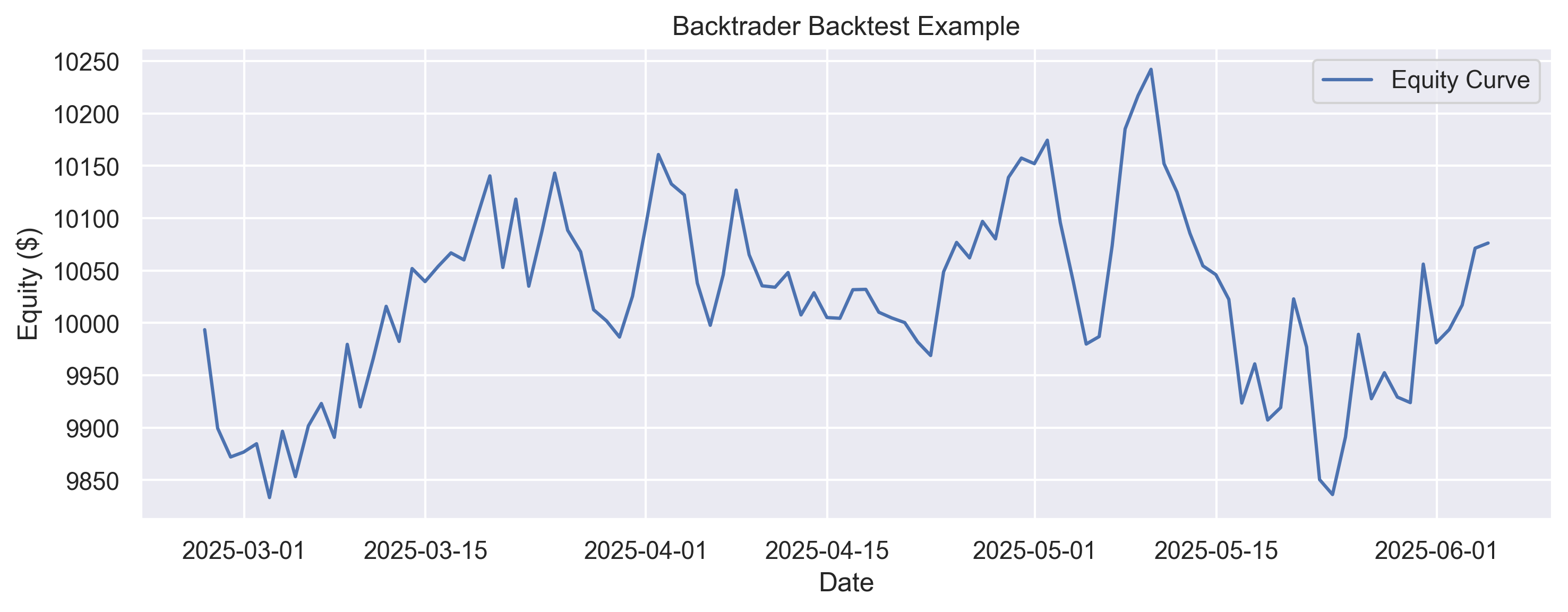

Ví dụ: Backtest chiến lược với backtrader

import backtrader as bt

class TestStrategy(bt.Strategy):

def __init__(self):

self.sma = bt.indicators.SimpleMovingAverage(self.datas[0], period=15)

def next(self):

if self.datas[0].close[0] > self.sma[0]:

self.buy()

elif self.datas[0].close[0] < self.sma[0]:

self.sell()

cerebro = bt.Cerebro()

data = bt.feeds.YahooFinanceData(dataname='AAPL', fromdate=pd.Timestamp('2022-01-01'), todate=pd.Timestamp('2023-01-01'))

cerebro.adddata(data)

cerebro.addstrategy(TestStrategy)

cerebro.run()

cerebro.plot()

8.3. Tổng kết

Việc kết hợp các thư viện phân tích dữ liệu nâng cao và giao dịch tự động giúp bạn xây dựng hệ thống phân tích và giao dịch tài chính toàn diện, từ phân tích, dự báo đến thực thi chiến lược tự động.

Nếu bạn gặp lỗi khi cài ta-lib, hãy gửi nội dung lỗi để tôi hướng dẫn chi tiết hơn!

Bạn muốn tôi kiểm tra giúp bước nào, hay gửi hướng dẫn cài ta-lib chi tiết cho Windows?

dir static\img

9. Phân tích dữ liệu thị trường và xây dựng chiến lược giao dịch tự động

9.1. Phân tích dữ liệu thị trường

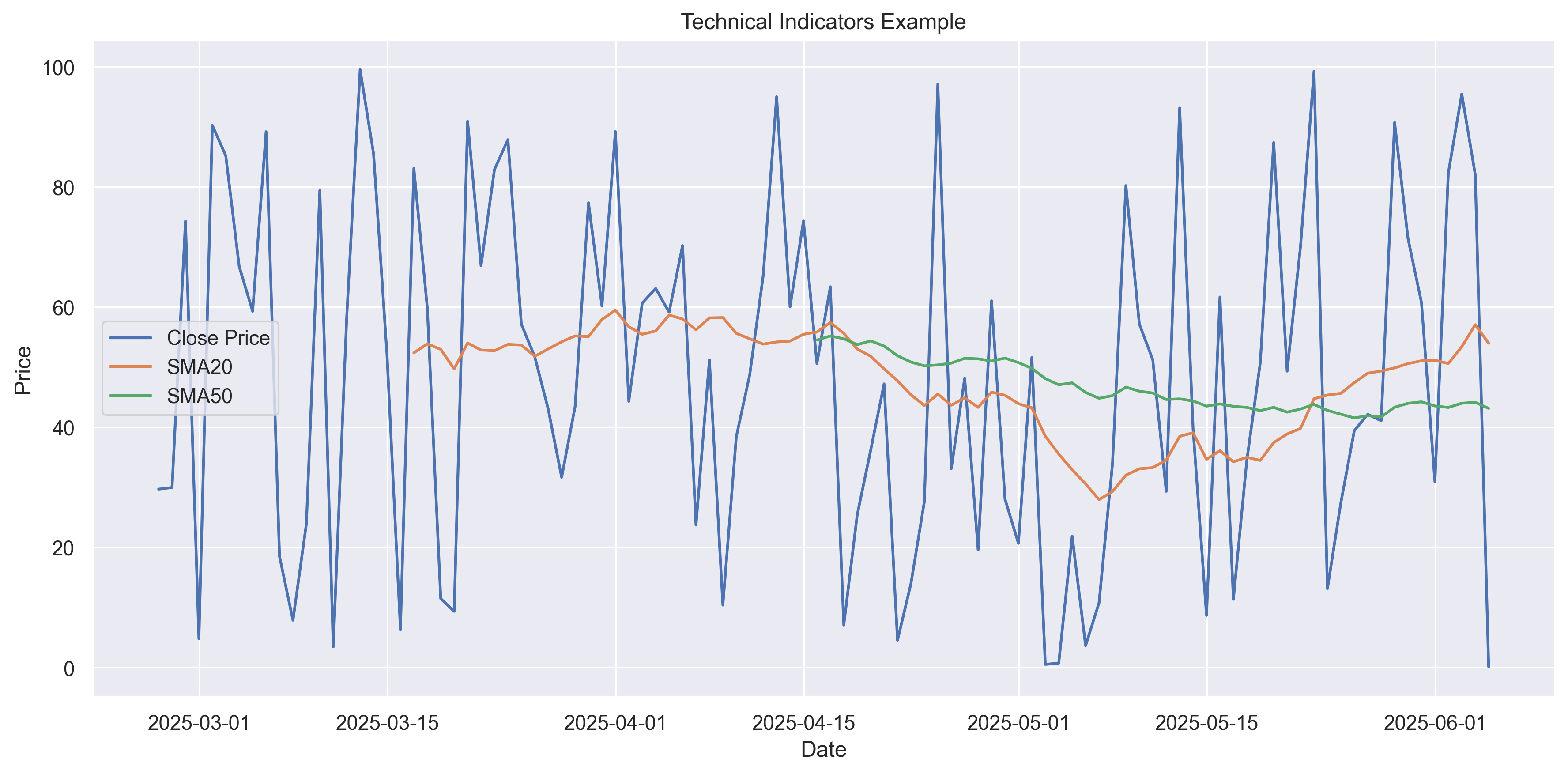

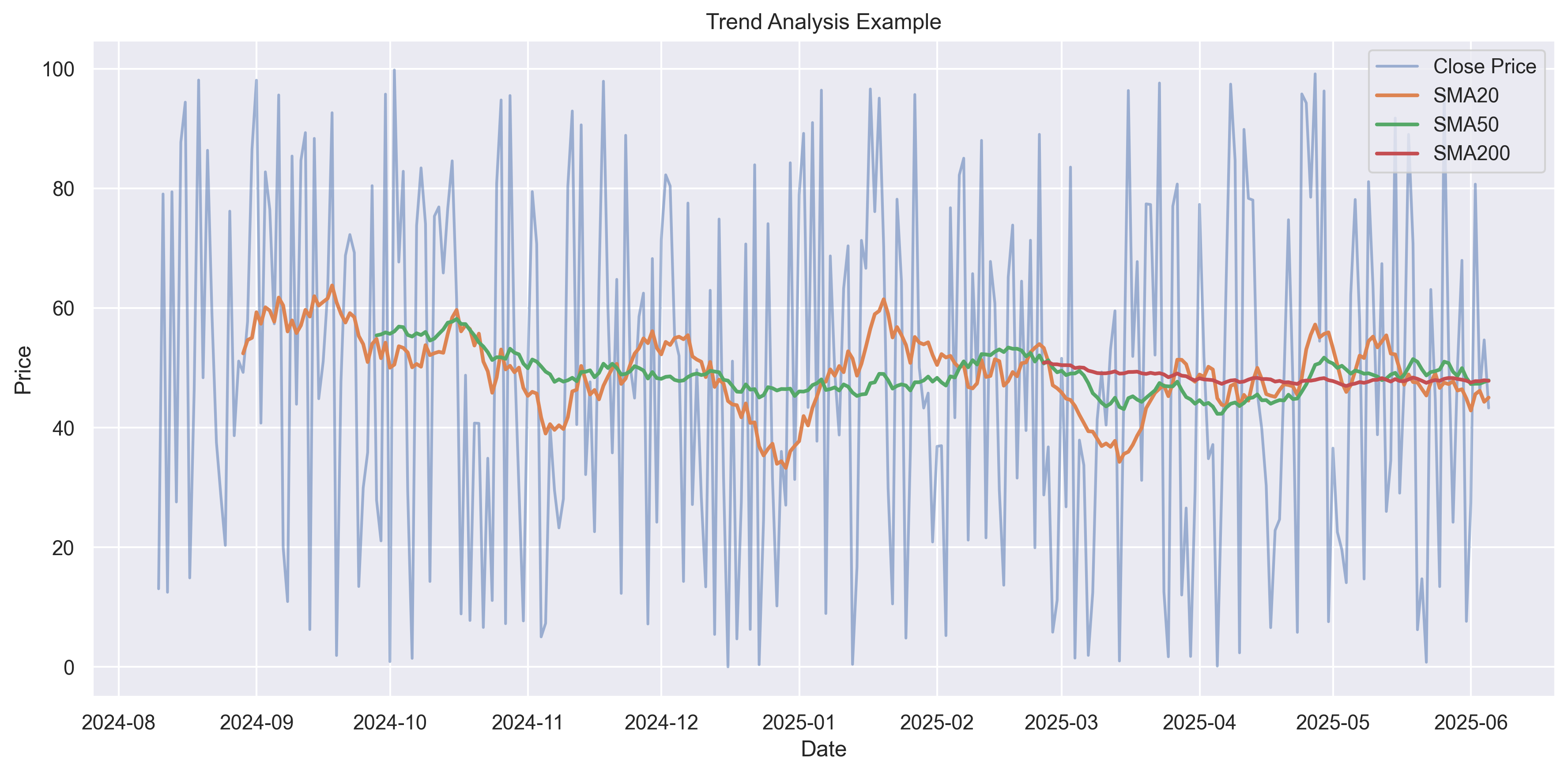

a. Phân tích xu hướng (Trend Analysis)

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

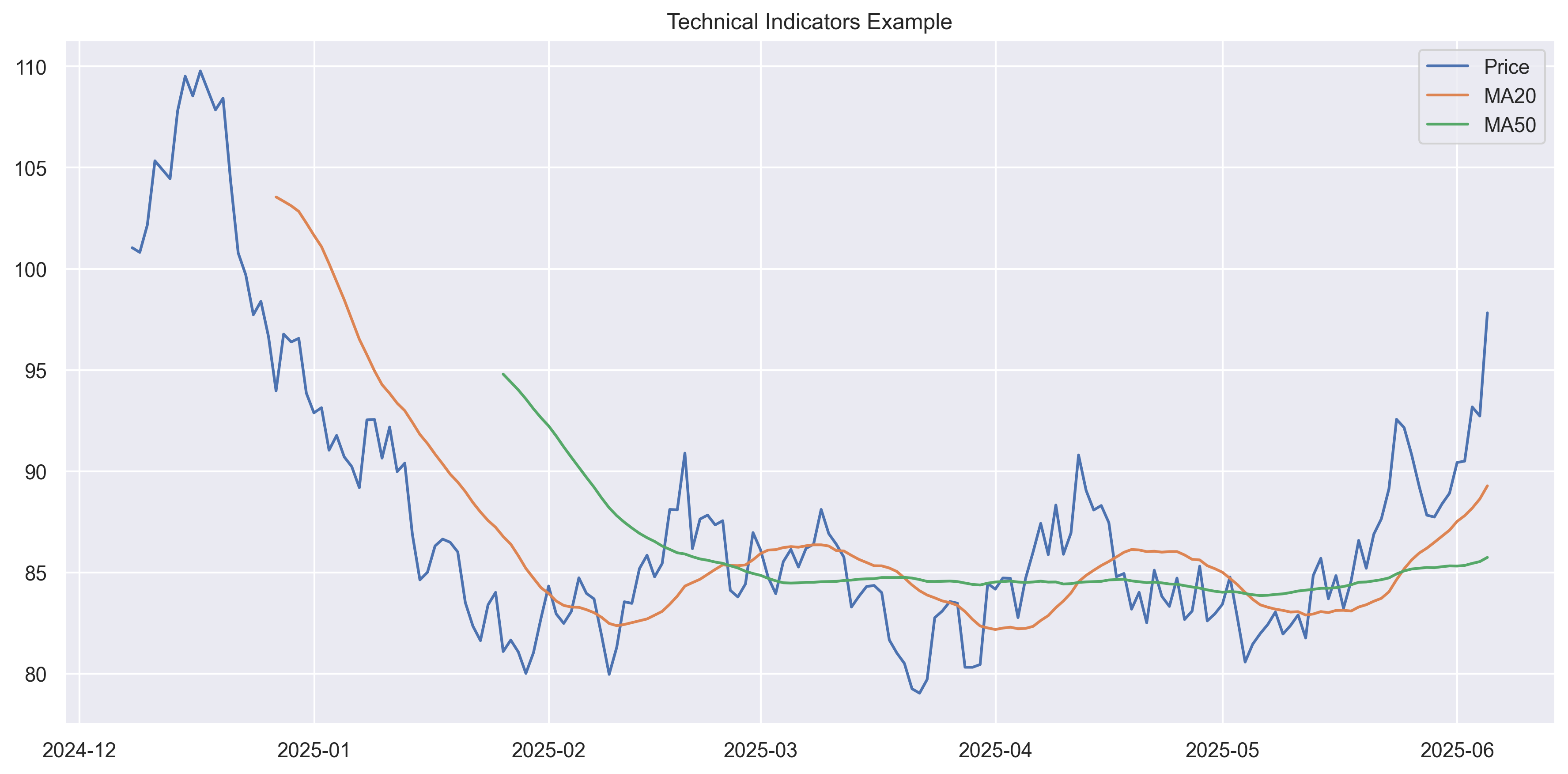

def analyze_trend(data, window=20):

# Tính toán các đường trung bình động

data['SMA20'] = data['Close'].rolling(window=window).mean()

data['SMA50'] = data['Close'].rolling(window=50).mean()

data['SMA200'] = data['Close'].rolling(window=200).mean()

# Xác định xu hướng

data['Trend'] = np.where(data['SMA20'] > data['SMA50'], 'Uptrend', 'Downtrend')

return data

# Ví dụ sử dụng

df = pd.DataFrame({

'Close': np.random.random(300) * 100

})

df = analyze_trend(df)

print(df['Trend'].value_counts())

b. Phân tích khối lượng (Volume Analysis)

def analyze_volume(data):

# Tính toán khối lượng trung bình

data['Volume_MA'] = data['Volume'].rolling(window=20).mean()

# Xác định khối lượng bất thường

data['Volume_Ratio'] = data['Volume'] / data['Volume_MA']

data['Unusual_Volume'] = data['Volume_Ratio'] > 2.0

return data

9.2. Xây dựng chiến lược giao dịch

a. Chiến lược giao dịch theo xu hướng

class TrendFollowingStrategy:

def __init__(self, data):

self.data = data

self.positions = []

def generate_signals(self):

# Tín hiệu mua khi SMA20 cắt lên SMA50

self.data['Signal'] = 0

self.data.loc[self.data['SMA20'] > self.data['SMA50'], 'Signal'] = 1

self.data.loc[self.data['SMA20'] < self.data['SMA50'], 'Signal'] = -1

return self.data

b. Chiến lược giao dịch theo mô hình giá

def identify_patterns(data):

# Xác định mô hình nến

data['Body'] = data['Close'] - data['Open']

data['Upper_Shadow'] = data['High'] - data[['Open', 'Close']].max(axis=1)

data['Lower_Shadow'] = data[['Open', 'Close']].min(axis=1) - data['Low']

# Xác định mô hình Doji

data['Doji'] = abs(data['Body']) < (data['High'] - data['Low']) * 0.1

return data

9.3. Xây dựng bot giao dịch tự động

a. Cấu trúc cơ bản của bot giao dịch

class TradingBot:

def __init__(self, api_key, api_secret):

self.exchange = ccxt.binance({

'apiKey': api_key,

'secret': api_secret

})

self.strategy = None

def set_strategy(self, strategy):

self.strategy = strategy

def execute_trade(self, signal):

if signal == 1: # Tín hiệu mua

# Thực hiện lệnh mua

pass

elif signal == -1: # Tín hiệu bán

# Thực hiện lệnh bán

pass

def run(self):

while True:

# Lấy dữ liệu thị trường

market_data = self.exchange.fetch_ohlcv('BTC/USDT', '1h')

# Phân tích và tạo tín hiệu

signal = self.strategy.analyze(market_data)

# Thực hiện giao dịch

self.execute_trade(signal)

# Đợi đến chu kỳ tiếp theo

time.sleep(3600) # Đợi 1 giờ

b. Quản lý rủi ro

class RiskManager:

def __init__(self, max_position_size=0.1, stop_loss=0.02):

self.max_position_size = max_position_size

self.stop_loss = stop_loss

def calculate_position_size(self, account_balance, current_price):

return min(

account_balance * self.max_position_size,

account_balance / current_price

)

def set_stop_loss(self, entry_price, position_type):

if position_type == 'long':

return entry_price * (1 - self.stop_loss)

else:

return entry_price * (1 + self.stop_loss)

9.4. Kiểm thử và tối ưu hóa chiến lược

a. Backtesting

def backtest_strategy(strategy, historical_data):

results = []

for i in range(len(historical_data)):

signal = strategy.generate_signal(historical_data[:i+1])

if signal != 0:

results.append({

'date': historical_data.index[i],

'signal': signal,

'price': historical_data['Close'][i]

})

return pd.DataFrame(results)

b. Tối ưu hóa tham số

from scipy.optimize import brute

def optimize_parameters(strategy, data, param_ranges):

def objective(params):

strategy.set_parameters(params)

results = backtest_strategy(strategy, data)

return -calculate_sharpe_ratio(results) # Tối ưu hóa tỷ lệ Sharpe

optimal_params = brute(objective, param_ranges)

return optimal_params

9.5. Tổng kết

Việc phân tích dữ liệu thị trường và xây dựng chiến lược giao dịch tự động đòi hỏi sự kết hợp giữa:

- Phân tích kỹ thuật và cơ bản

- Xây dựng chiến lược giao dịch có hệ thống

- Quản lý rủi ro chặt chẽ

- Kiểm thử và tối ưu hóa liên tục

Python cung cấp các công cụ mạnh mẽ để thực hiện tất cả các bước trên, giúp bạn xây dựng hệ thống giao dịch tự động hiệu quả và an toàn.

10. Các kỹ thuật nâng cao trong phân tích dữ liệu tài chính

10.1. Phân tích chuỗi thời gian (Time Series Analysis)

a. Phân tích tính dừng (Stationarity)

from statsmodels.tsa.stattools import adfuller

def check_stationarity(data):

# Kiểm định Augmented Dickey-Fuller

result = adfuller(data)

print('ADF Statistic:', result[0])

print('p-value:', result[1])

print('Critical values:', result[4])

if result[1] <= 0.05:

print("Dữ liệu là dừng (stationary)")

else:

print("Dữ liệu không dừng (non-stationary)")

b. Phân tích tự tương quan (Autocorrelation)

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

def analyze_correlation(data):

# Vẽ biểu đồ tự tương quan

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(12, 8))

plot_acf(data, ax=ax1)

plot_pacf(data, ax=ax2)

plt.tight_layout()

plt.show()

10.2. Dự báo giá với Machine Learning

a. Mô hình LSTM cho dự báo giá

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense

def create_lstm_model(input_shape):

model = Sequential([

LSTM(50, return_sequences=True, input_shape=input_shape),

LSTM(50, return_sequences=False),

Dense(25),

Dense(1)

])

model.compile(optimizer='adam', loss='mse')

return model

def prepare_data(data, look_back=60):

X, y = [], []

for i in range(len(data) - look_back):

X.append(data[i:(i + look_back)])

y.append(data[i + look_back])

return np.array(X), np.array(y)

b. Mô hình XGBoost cho dự báo xu hướng

import xgboost as xgb

def create_xgboost_model():

model = xgb.XGBClassifier(

n_estimators=100,

learning_rate=0.1,

max_depth=5

)

return model

def prepare_features(data):

# Tạo các đặc trưng kỹ thuật

data['Returns'] = data['Close'].pct_change()

data['MA5'] = data['Close'].rolling(window=5).mean()

data['MA20'] = data['Close'].rolling(window=20).mean()

data['Volatility'] = data['Returns'].rolling(window=20).std()

# Tạo nhãn (1: tăng, 0: giảm)

data['Target'] = (data['Close'].shift(-1) > data['Close']).astype(int)

return data

10.3. Tối ưu hóa chiến lược giao dịch

a. Tối ưu hóa tham số với Genetic Algorithm

from deap import base, creator, tools, algorithms

def optimize_strategy_ga(strategy, data, ngen=50):

creator.create("FitnessMax", base.Fitness, weights=(1.0,))

creator.create("Individual", list, fitness=creator.FitnessMax)

toolbox = base.Toolbox()

toolbox.register("attr_float", random.uniform, 0, 1)

toolbox.register("individual", tools.initRepeat, creator.Individual,

toolbox.attr_float, n=3)

toolbox.register("population", tools.initRepeat, list, toolbox.individual)

def evaluate(individual):

strategy.set_parameters(individual)

results = backtest_strategy(strategy, data)

return (calculate_sharpe_ratio(results),)

toolbox.register("evaluate", evaluate)

toolbox.register("mate", tools.cxTwoPoint)

toolbox.register("mutate", tools.mutGaussian, mu=0, sigma=0.2, indpb=0.2)

toolbox.register("select", tools.selTournament, tournsize=3)

pop = toolbox.population(n=50)

result, logbook = algorithms.eaSimple(pop, toolbox, cxpb=0.7, mutpb=0.2,

ngen=ngen, verbose=True)

return tools.selBest(result, k=1)[0]

b. Tối ưu hóa danh mục đầu tư với Modern Portfolio Theory

def optimize_portfolio_modern(returns, risk_free_rate=0.02):

n_assets = len(returns.columns)

returns_mean = returns.mean()

returns_cov = returns.cov()

def portfolio_stats(weights):

portfolio_return = np.sum(returns_mean * weights)

portfolio_std = np.sqrt(np.dot(weights.T, np.dot(returns_cov, weights)))

sharpe_ratio = (portfolio_return - risk_free_rate) / portfolio_std

return -sharpe_ratio

constraints = ({'type': 'eq', 'fun': lambda x: np.sum(x) - 1})

bounds = tuple((0, 1) for asset in range(n_assets))

result = minimize(portfolio_stats,

x0=np.array([1/n_assets] * n_assets),

method='SLSQP',

bounds=bounds,

constraints=constraints)

return result.x

10.4. Xử lý dữ liệu thời gian thực

a. Xử lý dữ liệu streaming

import websocket

import json

import threading

class MarketDataStream:

def __init__(self, symbol, callback):

self.symbol = symbol

self.callback = callback

self.ws = None

def on_message(self, ws, message):

data = json.loads(message)

self.callback(data)

def on_error(self, ws, error):

print(f"Error: {error}")

def on_close(self, ws, close_status_code, close_msg):

print("WebSocket Connection Closed")

def on_open(self, ws):

print("WebSocket Connection Opened")

ws.send(json.dumps({

"method": "SUBSCRIBE",

"params": [f"{self.symbol.lower()}@trade"],

"id": 1

}))

def start(self):

websocket.enableTrace(True)

self.ws = websocket.WebSocketApp(

f"wss://stream.binance.com:9443/ws",

on_message=self.on_message,

on_error=self.on_error,

on_close=self.on_close,

on_open=self.on_open

)

wst = threading.Thread(target=self.ws.run_forever)

wst.daemon = True

wst.start()

b. Xử lý dữ liệu với Apache Kafka

from confluent_kafka import Consumer, Producer

class KafkaMarketData:

def __init__(self, bootstrap_servers):

self.producer = Producer({'bootstrap.servers': bootstrap_servers})

self.consumer = Consumer({

'bootstrap.servers': bootstrap_servers,

'group.id': 'market_data_group',

'auto.offset.reset': 'earliest'

})

def produce_data(self, topic, data):

self.producer.produce(topic, json.dumps(data).encode('utf-8'))

self.producer.flush()

def consume_data(self, topic, callback):

self.consumer.subscribe([topic])

while True:

msg = self.consumer.poll(1.0)

if msg is None:

continue

if msg.error():

print(f"Consumer error: {msg.error()}")

continue

data = json.loads(msg.value().decode('utf-8'))

callback(data)

10.5. Tổng kết

Các kỹ thuật nâng cao trong phân tích dữ liệu tài chính và giao dịch tự động bao gồm:

- Phân tích chuỗi thời gian và dự báo

- Machine Learning cho dự báo giá và xu hướng

- Tối ưu hóa chiến lược với các thuật toán tiên tiến

- Xử lý dữ liệu thời gian thực

Việc áp dụng các kỹ thuật này giúp nâng cao hiệu quả của hệ thống giao dịch tự động và tăng khả năng sinh lợi trong thị trường tài chính.